为什么要重点关注“四流合一”

发布日期:2020-08-05

建筑企业在“营改增”的税收政策变化的时代背景下,建筑行业和企业加强对税务的内部管理,是保证企业生存发展的必要举措。“营改增”的税收模式会令以传统模式经营的建筑企业需缴纳税款增加,是倒逼建筑行业产业升级的重要措之一。企业必须加强税务管理,加快企业转型升级,对企业合同、发票、信息传递、审批、企业账目核算和制度考核等各个环节加强管理,以应对“营改增”后新的税收模式,降低企业税收,最终达到提高企业利润、提高企业市场生存能力的目的。

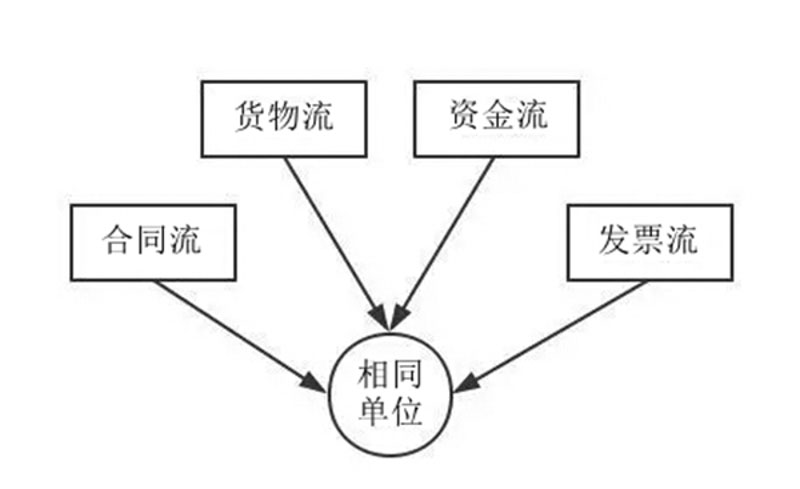

营改增后,建筑企业财务及纳税核算管理需要满足合同流、货物流、资金流、发票流“四流合一”,涉嫌虚开增值税专用发票的,不但不能抵扣进项税,还可能受到处罚。而挂靠经营、合伙制等经营模式,由于管理中,很多只是资质共享,合同流、货物流、资金流、发票流不一致,增值税抵扣环节没有形成闭环,进项无法抵扣。如果挂靠方、合作方通过虚开发票方式逃避纳税,违法行为责任将被归属于被挂靠方。

为减少经济和法律风险,集团采取总分包、直营、合伙人等经营模式,解决经营模式上的“四流”不统一和增值税抵扣链不能闭环的问题。同时,采取集中管理模式,由集团集中管理工程项目的材料供应商和分包单位,实现合同、发票、资金的集中管理,使得增值税销项主体和进项主体均是集团,实现增值税进销项相匹配,而工程项目的施工与管理由分公司、项目部完成。

为实现有效的进项抵扣,增加企业利润,在具体的管理中,需注意以下几点。

一是坚持四流合一。能作为抵扣的进项发票必须满足“四流合一”,即合同与哪个单位签订,资金按合同约定付给哪个单位,物资或服务按合同约定的产品(劳务)和数量由哪个单位提供,发票由哪个单位按合同金额等内容开具。

二是采购合同由集团统一签订。以合同为主线,控制资金、物资(服务)和发票,实现“四流合一”,环环相扣,从业务源头上规避虚开专用发票的风险。

三是指派专门的入库监管员加强监管。入库物资(服务)与采购合同保持一致 ,实现账实相符;同时由集团集中签订采购合同、集中采购建筑材料、集中财务收付结算、避免虚假采购、虚开增值税发票现象。